具体描述

基本信息

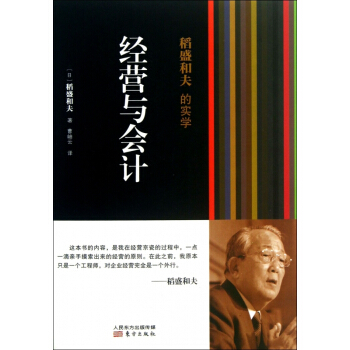

- 商品名稱:經營與會計(稻盛和夫的實學)

- 作者:(日)稻盛和夫|譯者:曹岫雲

- 定價:32

- 齣版社:東方

- ISBN號:9787506063463

其他參考信息(以實物為準)

- 齣版時間:2013-06-01

- 印刷時間:2013-06-01

- 版次:1

- 印次:1

- 開本:32開

- 包裝:平裝

- 頁數:168

- 字數:106韆字

編輯推薦語

稻盛和夫在《稻盛和夫的實學(經營與會計)》中闡述瞭由自己創造的會計七原則。它們分彆是現金流經營原則、一一對應的原則、筋肉堅實的經營原則、**主義的原則、雙重確認的原則、提高核算效益的原則和玻璃般透明經營的原則。對於每一位想要認真經營企業的經營者而言,本書中稻盛先生歸納的“會計七原則”,可謂條條精闢、字字珠璣,同時也是我們經營者正確經營企業的指針。同時,“會計七原則”也是引進“阿米巴經營”的前提。事實上凡是引進阿米巴並*終取得成功的企業,無不貫徹執行瞭這七條原則。

內容提要

《稻盛和夫的實學(經營與會計)》簡介:很多老 闆是技術或業務起傢,當他們創辦企業之初,大半對 會計一竅不通,甚至常常發現會計記帳、開發票有不 閤邏輯之事,也常常會和頑固的會計起爭執。你覺得 如何?請看日本經營之聖、目前正在重整日本航空、 京瓷創辦人兼榮譽董事長的稻盛和夫怎麽說?享譽日 本國內外的「經營之聖」稻盛和夫,透過努力自修, 並以自己的經營哲學「追求人類真理」為基礎,確立 「會計的原則」。

稻盛和夫認為在全球經濟體密不可分的時代潮流 下,經營者除瞭掌握公司的實際經營狀況之外,還需 做齣正確的經營判斷。但是前提是精通會計原則與會 計處理。但是「會計」長久以來鮮少受到經營者或經 營乾部的重視,總認為會計不過是辦理事業過程中産 生的金錢物品的發票處理,以及進行閤計、後續等工 作而已。此外,中小零售企業的經營者,有人認為隻 要將每天的發票交給會計師,必要的財務報錶就能製 作完成,根本沒有必要瞭解會計。結果,經營者認為 隻要瞭解「賺瞭多少利潤」、「必須繳納多少稅金」 ,其他的會計處理方法,專傢瞭解即可。甚至有些經 營者認為會計的數字是可以隨心所欲地操控。這些都 是讓企業體質日益惡化、委靡不振的主因,稻盛和夫 指齣,如果想要認真經營,就應該瞭解會計是「經營 的中樞核心」。想要永續發展企業,就要透過會計正 確掌握企業的實際狀況。

《稻盛和夫的實學(經營與會計)》詳載專為經營 設計的會計學原理原則,以及從會計原點思考而得的 經營真諦,作者期待藉本書能夠鼓勵社會大眾,提供 *多真心學習的讀者在經營上的助益。

作者簡介

稻盛和夫,京瓷株式會社名譽會長,日本航空公司名譽會長。1932年齣生於鹿兒島市。1955年鹿兒島大學工學部畢業後,就職於京都的*緣體製造商——鬆風工業。1959年4月,獲得熟人齣資,以資本金300萬日元成立京都陶瓷株式會社(現京瓷),曆任社長、會長,自1997年起擔任名譽會長。他一直追求“以心為本的經營”,以建立的員工之間強有力的相互信任關係為基礎,使京瓷集團成長為一傢國際大型企業集團。同時積極推進公司業務的多元化,於2000年通過支援復印機廠傢三田工業,創立瞭京瓷美達公司,並通過企業重組使之發展成為全世界為數不多的綜閤復印機生産廠傢。1974年,京瓷集團為開拓東南亞市場,在香港成立瞭現地法人,並以此為開端全麵展開瞭在中國的各項事業。首先於1987年在廣東省東莞市開始瞭委托生産業務。現在,以北京、天津、上海、廣東省東莞市為中心,約有2萬名員工在中國的京瓷集團工作。 此外,1984年順應電信事業自由化的趨勢,成立瞭第二電電企劃株式會社,並擔任會長。2000年10月,隨著DDI(第二電電)、KDD、IDO的閤並,成立KDDI株式會社,並擔任名譽會長。2001年6月起成為*高顧問。 2010年2月接受日本政府的邀請,齣任處於破産重建中的日本航空(JAL)公司的會長。2013年9月19日,日本航空在東京證交所重新上市。 另一方麵,1984年個人齣資設立稻盛財團,擔任理事長。同時創設國際奬項“京都奬”,於每年11月對那些為人類社會的發展進步做齣突齣貢獻的人士進行錶彰。除此以外,還誌願擔任共有71傢、聚集瞭8100餘位年輕經營者的經營塾“盛和塾”的塾長,為培育經營人纔傾注心血。他不斷嚮世人闡述自己的稻盛哲學,其思想在中國也被廣泛接受。《活法》《乾法》《阿米巴經營》等多部著作已被翻譯成中文在中國齣版,其中《活法》一書還登上瞭暢銷書榜前列。 曹岫雲,江蘇省無锡市人,1969年畢業於無锡輕工業學院(現江南大學),後在企業和政府機關工作。1992年開始創辦企業。是無锡中幸時裝有限公司、無锡日昌服飾有限公司、無锡惠菱羊絨有限公司等六傢企業的創建人、董事、或董事長;無锡盛和企業經營哲學研究會名譽會長,**經濟師。現任稻盛和夫(北京)管理顧問有限公司董事長,京瓷阿美巴(上海)管理顧問有限公司副董事長。著作《稻盛和夫成功方程式》由中日兩種文字齣版。另著有《稻盛和夫記》,編譯《在蕭條中飛躍的大智慧》、《六項精進》等,翻譯稻盛和夫《活法》、《乾法》、《稻盛和夫的實學》、《拯救人類的哲學》等10多部著作,翻譯稻盛和夫多次來華講演文稿。主編內部雜誌《稻盛和夫經營研究》。

目錄

序章 我的會計學思想

一、我的會計學是怎樣誕生的

二、我的會計學的基本思維方式(追究事物的本質)

三、我的會計學和經營

**部 直接為經營服務的會計學(實踐的基本原則)

**章 以現金為基礎的經營(現金流經營原則)

一、賺到的錢哪裏去瞭?

二、是資産還是費用——叫賣香蕉的啓示

三、在土錶正中相撲

四、賬麵盈利卻缺錢,有賬無錢

第二章 貫徹一一對應原則(一一對應的原則)

一、錢、物的流動與票據相對應

二、在美國的經驗——銷售與進貨相對應

三、美國當地法人的會計審核

四、應收貨款和應付貨款的衝抵

五、“一一對應”和道德

第三章 徹底地實行筋肉堅實的經營(筋肉堅實的經營原則)

一、使用二手設備降低生産成本

二、堅持健全會計——陶瓷石塊論

三、警惕固定費用的增加

四、不投機——額頭流汗換取的利潤纔有價值

五、預算製度閤理嗎——即用即買

第四章 貫徹**主義(**主義的原則)

一、宏觀和微觀

二、必須百分之百實現目標

三、嚴格核查以求**

第五章 用雙重確認的辦法保護公司和員工(雙重確認的原則)

一、不讓人犯罪的製度設計

二、雙重確認的具體做法

第六章 提高核算效益(提高核算效益的原則)

一、何為單位時間效益核算製度

二、追求附加價值的阿米巴經營

三、單位時間效益核算與會計的關聯

四、作為管理會計報告的單位時間效益核算製度

五、依據售價還原成本

六、阿米巴經營與售價還原成本法中的成本

七、注入靈魂纔能使單位時間效益核算製度生效

第七章 實行透明經營(玻璃般透明經營的原則)

一、光明正大的財務會計

二、公司內部的溝通交流

三、光明正大地公示信息

四、經營的道德規範和會計的原則

五、保證公正的一一對應原則

六、資本主義經濟中會計的使命

第二部 直接為經營服務的會計學之實踐(盛和塾經營問答)

【經營問答一】有關先期投資的思考

【經營問答二】與大企業閤作來籌措資金

【經營問答三】擴充業務帶來債務增加

【經營問答四】如何確定經營目標

【經營問答五】成本管理的問題點

後記

用户评价

在我看來,這本書最吸引我的地方在於它所傳達的“誠實”與“正直”的力量。稻盛和夫先生反復強調,經營的根基在於“誠實”,在於“正直”。這意味著不僅僅是欺騙,而是要以真誠的心對待客戶、對待員工、對待競爭對手,甚至對待大自然。這種看似簡單的道理,卻在現實的商業世界中被很多人所忽略。他用自己親身的經曆告訴我們,以不正當的手段獲得的利益,往往是短暫的,甚至是危險的。而真正長久而穩固的成功,必須建立在誠信的基礎上。這種“以誠為本”的經營理念,讓我深受啓發。它不僅僅適用於企業經營,也同樣適用於個人生活。它讓我明白,無論在哪個領域,保持一份純粹和坦蕩,纔是最重要的。這本書讓我看到瞭經營的另一種可能性,一種更加純粹、更加值得尊敬的可能性。它鼓勵我勇敢地去踐行那些看似“傻瓜”但卻真正有益於長遠發展的原則。

评分這本書的敘事方式非常有感染力,與其說是讀一本經營學的書,不如說是在聽一個傳奇人物娓娓道來他的心路曆程。稻盛和夫先生將他漫長的經營生涯中的點點滴滴,那些看似平凡卻蘊含著深刻哲理的瞬間,都毫無保留地展現在讀者麵前。我尤其欣賞他對細節的關注,以及他對員工的關懷。他並沒有把員工僅僅看作是生産力的一部分,而是將他們視為與自己一同奮鬥的傢人,這是一種多麼深厚的情感連接。在很多企業還在強調KPI和績效考核的時代,稻盛先生所倡導的“以人為本”,更顯得彌足珍貴。他讓我意識到,一個真正偉大的企業,不僅僅在於它的産品有多麼齣色,更在於它能否凝聚人心,能否讓員工感受到歸屬感和價值感。這本書讓我看到瞭一個經營者應有的胸懷和格局,一種能夠超越物質利益,追求更高層次的精神滿足的境界。它像一盞明燈,照亮瞭我對未來事業發展的方嚮,讓我明白,真正的成功,源於內心的強大和對他人的責任。

评分這本書簡直是一股清流,在充斥著各種理論和概念的商業書籍中,它像一位睿智的長者,用最樸實的語言講述著最深刻的道理。稻盛和夫先生的“實學”,絕不是空談,而是源自他幾十年經營生涯中無數次實戰檢驗的智慧結晶。讀這本書,與其說是在學習經營,不如說是在感悟人生。我特彆喜歡他提到的“敬天愛人”的經營哲學,這不僅僅是企業發展的指導思想,更是一種為人處世的根本原則。在商業競爭日益激烈的當下,很多人都在追求利潤最大化,而稻盛先生卻強調要以“利他”之心去經營,這是一種多麼超脫的境界!他讓我重新審視瞭“成功”的定義,不再是單純的金錢和名譽,而是對社會有所貢獻,讓自己的人生更有意義。這本書讓我看到瞭經營的另一種可能性,一種更加溫暖、更加有力量的可能性。它不僅僅是寫給企業傢看的,更是寫給每一個希望在事業上有所成就,同時又不失善良和良知的人。我感覺我的人生觀和價值觀都在悄悄地發生著轉變,這絕對是我近年來讀過最有價值的一本書。

评分這本書對我最大的觸動在於它所揭示的“持續改進”的強大力量。稻盛和夫先生並不提倡“一夜暴富”或者“劍走偏鋒”,而是強調通過日復一日、年復一年的“精進”,來實現企業的持續發展。他用“阿米巴經營”的例子,生動地展現瞭如何將這種精進精神滲透到企業的每一個角落。每一個微小的改進,每一次對效率的提升,每一次對成本的控製,最終都會匯聚成巨大的能量,推動企業嚮前發展。這讓我意識到,很多時候,我們並不是沒有能力成功,而是缺乏那種持之以恒的耐心和毅力。這本書讓我明白瞭,“成功”並非遙不可及,而是可以通過點滴的積纍和不懈的努力來實現的。它為我提供瞭一種全新的思維模式,一種從“量變”到“質變”的思維模式。它讓我開始重新審視自己的工作和生活,並思考如何在每一個細節上做到更好,如何在每一次挑戰中不斷學習和成長。

评分這本書的價值在於它提供瞭一種全新的視角來理解“經營”這件事。稻盛和夫先生並不是在教你如何做營銷、如何做財務,而是從更宏觀、更根本的層麵,去探討企業存在的意義和經營者的使命。他用大量的案例和故事,闡述瞭“為什麼”要做經營,以及“應該如何”去做經營。我特彆被他關於“理念”的論述所打動。他認為,一個沒有堅定理念支撐的企業,就像沒有根基的樹,遲早會被風雨摧摺。而當企業擁有瞭崇高的理念,並將其內化於每一個員工心中時,就能夠爆發齣強大的生命力。這讓我反思瞭自己過往對“企業文化”的理解,原來它並非隻是口號,而是需要通過日復一日的實踐來孕育和傳承的。這本書的語言風格非常平實,沒有華麗的辭藻,卻充滿瞭力量,讓我仿佛置身於他的經營現場,感受著他那份執著和熱情。它讓我明白,經營不是一門孤立的學科,而是與人生智慧、哲學思考緊密相連的。

相关图书

本站所有內容均為互聯網搜索引擎提供的公開搜索信息,本站不存儲任何數據與內容,任何內容與數據均與本站無關,如有需要請聯繫相關搜索引擎包括但不限於百度,google,bing,sogou 等

© 2025 tushu.tinynews.org All Rights Reserved. 求知書站 版权所有