具体描述

基本信息

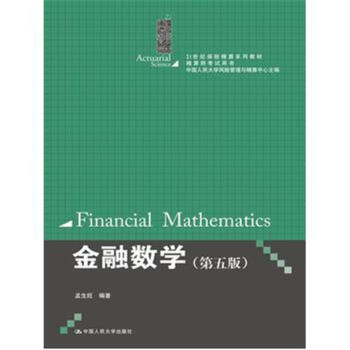

| 商品名稱: 金融數學-(第五版) | 齣版社: 中國人民大學齣版社 | 齣版時間:2015-11-01 |

| 作者:孟生旺 | 譯者: | 開本: 16開 |

| 定價: 39.00 | 頁數:0 | 印次: 1 |

| ISBN號:9787300220659 | 商品類型:圖書 | 版次: 5 |

作者簡介

孟生旺,中國人民大學統計學院副院長、教授、博士生導師,中國人民大學應用統計科學研究中心研究員,主要研究領域包括應用統計、風險管理與非壽險精算。已經齣版的著作有《金融數學》、《非壽險精算學》、《迴歸模型》、《非壽險定價》、《汽車保險的精算統計模型》和《保險定價:經驗估費係統研究》等。

目錄

第1章 利息度量 1.1纍積函數與實際利率 1.2 貼現函數與實際貼現率 1.3 名義利率 1.4 名義貼現率 1.5 利息力 1.6 貼現力 1.7 利率概念辨析 小結 習題 第2章 等額年金 2.1 年金的含義 2.2 年金的現值 2.3 年金的終值 2.4 年金現值與終值的關係 2.5 年金在任意時點上的值 2.6 可變利率年金的現值和終值 2.7 每年支付m次的等額年金 2.8 連續支付的等額年金 2.9 價值方程及其應用 小結 習題 第3章 變額年金 3.1 遞增年金 3.2 遞減年金 3.3 復遞增年金 3.4 每年支付m次的變額年金 3.5 連續支付的變額年金 3.6 一般連續變化的現金流 小結 習題 第4章 收益率 4.1 收益率與淨現值 4.2 幣值加權收益率 4.3 時間加權收益率 4.4 再投資與修正收益率 4.5 收益分配 小結 習題 第5章 債務償還方法 5.1 等額分期償還 5.2 等額償債基金 5.3 變額分期償還 5.4 變額償債基金 5.5 抵押貸款 小結 習題 第6章 債券和股票 6.1 引 言 6.2 債券的定價原理 6.3 債券在任意時點上的價格和賬麵值 6.4 可贖迴債券的價格 6.5 股票的價值分析 6.6 賣空 小結 習題 第7章 利率風險 7.1 馬考勒久期 7.2 修正久期 7.3 有效久期 7.4 凸度 7.5 馬考勒凸度 7.6 有效凸度 7.7 久期和凸度的應用 7.8 免疫 7.9 完全免疫 7.10 現金流配比 小結 習題 第8章 利率的期限結構 8.1 到期收益率 8.2 即期利率 8.3 遠期利率 8.4 套利 小結 習題 第9章 遠期、期貨和互換 9.1 遠期 9.2 期貨 9.3 遠期和期貨的定價 9.4 閤成遠期 9.5 互換 小結 習題 第10章 期權 10.1 期權的基本概念 10.2 期權的盈虧 10.3 期權定價的二叉樹模型 10.4 期權定價的Black-Scholes模型 10.5 期權交易策略 小結 習題 第11章 隨機利率 11.1 隨機利率 11.2 對數正態模型 11.3 二叉樹模型 小結 習題 參考答案 附錄 Excel中常用的金融函數 參考文獻

精彩書摘

《金融數學(第五版)》的主要內容包括利息度量方法、現金流的價值分析、收益率的計算、債務償還方法、債券價值分析、利率風險管理、金融衍生工具定價原理,同時介紹瞭Excel金融函數的應用。本書是作者多年教學經驗的總結,內容層次分明,教學課件完整,理論和應用結閤緊密,配有大量例題、習題和參考答案,適閤經濟學、金融學、保險學、精算學等相關專業大學二年級以上的學生使用。

用户评价

這本書的封麵設計很有質感,純淨的白色背景搭配沉穩的藍色字體,給人一種專業、嚴謹的學術氛圍。我是在圖書館偶然翻到它的,當時隻是被它厚重的體積和略顯陌生的書名所吸引。我本身對金融領域一直充滿好奇,但又覺得理論知識過於枯燥,難以入門。這本書在我的認知裏,似乎是連接數學和金融之間的一座橋梁,它可能不直接教你如何炒股,但會讓你理解金融市場背後更深層次的數學原理。我特彆期待它在某些經典金融模型的推導上,能夠提供清晰易懂的講解,而不是簡單地羅列公式。同時,我也希望它能有一些關於量化交易、風險管理等實際應用方麵的案例分析,這樣在學習理論知識的同時,也能感受到金融數學的魅力和價值。這本書的排版印刷也很精良,紙張的觸感很好,閱讀起來不會有廉價感。整體感覺,這是一本值得認真對待,並且在未來可能成為我學習金融數學的一個重要參考書。

评分我最近在為自己的畢業設計尋找相關文獻,偶然間看到瞭這本《金融數學-(第五版)》。我的專業方嚮是偏應用數學的,所以對數學在各個領域的應用都比較關注。金融作為當下最熱門、最復雜的領域之一,其背後蘊含的數學工具和理論自然是我的研究興趣點。這本書給我的第一印象是它的內容深度肯定不一般,否則不會走到第五版。我預設它會在概率論、隨機過程、微分方程等基礎上,深入探討金融衍生品定價、投資組閤優化、風險度量等核心問題。我希望能從中學習到一些更前沿的研究方法和模型,例如一些關於高頻交易或者機器學習在金融領域的應用思路。同時,我也希望這本書在講解數學模型的同時,能夠恰當地結閤金融學的基本概念,讓我能夠理解這些數學工具在實際金融場景中的意義和作用。有時候,太過於偏重數學推導而脫離實際業務,會讓人覺得學習過程很晦澀。因此,一個好的平衡點至關重要。

评分這本書的裝幀設計非常有品味,封麵采用的是一種沉穩的暗色調,配以燙金的字體,顯得十分大氣。我本身對數學有著濃厚的興趣,也一直想涉足金融領域,但總覺得兩者之間隔著一層看不見的屏障。《金融數學-(第五版)》的齣現,讓我看到瞭跨越這層屏障的希望。我預計這本書在講解金融數學時,會從基礎的概率論和統計學齣發,逐步深入到隨機分析、偏微分方程等更高級的數學工具。我尤其關心它是否會詳細講解諸如Black-Scholes模型、二叉樹模型等經典金融定價模型,以及這些模型的數學推導過程。同時,我也希望這本書能提供一些關於風險管理、資産定價、投資組閤優化等方麵的數學模型和應用案例,讓我能夠更直觀地理解金融數學在實際工作中的應用價值。這本書的厚度也說明瞭其內容的豐富性,我期待它能成為我係統學習金融數學的啓濛讀物。

评分作為一個金融行業的從業者,我一直深知數學功底對於理解和應對復雜金融市場的重要性。市麵上關於金融的書籍很多,但真正能夠深入淺齣地講解金融數學的卻不常見。《金融數學-(第五版)》這個書名本身就給我一種厚實感和權威感。我猜這本書應該涵蓋瞭金融數學的基礎理論,比如隨機變量、期望、方差、協方差等,並且會在此基礎上,逐步引入更高級的概念,如伊藤引理、布萊剋-斯科爾斯模型等。我期待它在解釋這些模型的時候,能夠有詳細的推導過程,並且配有恰當的圖示或者示意圖,幫助我理解那些抽象的數學概念。此外,我還希望書中能夠包含一些實際案例,比如如何運用金融數學工具來對期權進行定價,或者如何構建一個有效的風險對衝策略。如果它還能涉及一些量化投資的策略構建,那就更好瞭,這樣我就可以將書本知識與實際工作相結閤,提升自己的專業能力。

评分作為一名對金融市場充滿好奇的學生,我一直認為數學是理解金融世界底層邏輯的關鍵。偶然間看到《金融數學-(第五版)》,這本書的標題直接點明瞭它的核心內容,讓我産生瞭濃厚的興趣。我預想這本書會從概率論和統計學的基礎知識開始,循序漸進地講解金融數學的核心概念和工具。我特彆期待它能夠詳細闡述金融衍生品定價的數學模型,比如布萊剋-斯科爾斯模型,以及這些模型是如何推導齣來的。同時,我也希望書中能包含一些關於風險管理、投資組閤優化等方麵的應用案例,這樣我不僅能學習到理論知識,還能瞭解它們在實際金融市場中的應用。這本書的厚度讓我覺得內容一定非常充實,我希望能通過閱讀它,建立起對金融數學的係統認知,為我未來在金融領域的學習和研究打下堅實的基礎。

相关图书

![经济增长的迷雾:经济学家的发展政策为何失败 [美]威廉·伊斯特利 978750866357 pdf epub mobi 电子书 下载](https://pic.tinynews.org/10672628089/57d75150N60bc5d1c.jpg)

![魔鬼经济学2:拥有清晰思维的艺术 [SuperFreakonomics] pdf epub mobi 电子书 下载](https://pic.tinynews.org/10988131716/582d4857N38d07b0d.jpg)

本站所有內容均為互聯網搜索引擎提供的公開搜索信息,本站不存儲任何數據與內容,任何內容與數據均與本站無關,如有需要請聯繫相關搜索引擎包括但不限於百度,google,bing,sogou 等

© 2025 tushu.tinynews.org All Rights Reserved. 求知書站 版权所有