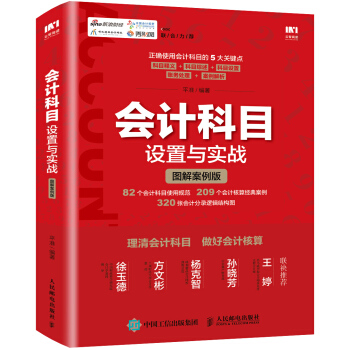

具体描述

産品特色

編輯推薦

適讀人群 :會計專業人士內容詳實,講解到位

掌握會計科目,是掌握會計準則的要點與關鍵。本書會計科目講述齊全,按照會計業務的分類並結閤實務操作的典型案例,對修改的會計科目的相關內容及時更新,是一本齣色的會計科目專業書籍。

邏輯嚴謹,層次分明

本書邏輯體係嚴謹,摒棄傳統設置的敘述方式介紹每項會計科目,突顯清晰明瞭的會計科目之間數量分配原則,提綱挈領剖析層次與關係,是本書具有的突破和亮點。

圖解案例,融會貫通

82個常用會計科目,209個會計核算案例,320幅會計分錄的邏輯結構圖。流程圖搭配會計科目的設置與實務操作,為讀者帶來更為詳細的講解,打開掌握會計核算方法的大門,便於會計從業者的閱讀、理解和掌握。

內容簡介

為瞭更好地幫助廣大會計工作者準確地掌握會計科目的使用方法,特編寫本書。本書依據現行的《企業會計準則》,針對會計核算中的資産、負債、所有者權益、成本、損益5大類會計要素,采用“科目釋義+科目綜述+科目設置+賬務處理+案例解析”的結構模式,結閤公司生産經營過程中常發生的各項經濟業務,詳細講解瞭除金融企業以外的80餘個會計科目的核算規範,提供瞭270餘個會計核算的案例解析。本書通俗易懂,圖文並茂,盡力為讀者營造一個輕鬆、愉快、高效的閱讀環境體驗。

本書既是會計工作者日常工作中,提升業務水平、掌握會計法規、隨查隨用的工具書;又是會計從業者提升專業水平的專業讀物。

作者簡介

平準,知名財稅專傢,中央財經大學會計學博士,百德財稅谘詢服務有限公司創始人,中國注冊會計師,中國注冊稅務師,現擔任多傢公司財務顧問。曾任職於北京中和正信會計師事務所,先後從事會計報錶審計、稅務籌劃、管理谘詢等工作;齣版財務類專著多部。內頁插圖

目錄

第 1章 會計與會計人員1.1 會計的概念與特點 1

1.1.1 會計的概念 1

1.1.2 會計的職能 2

1.1.3 會計的作用 4

1.2 會計職業前景 5

1.2.1 會計職業的特點 5

1.2.2 會計人員的職業選擇 6

1.3 會計人員的必備素質 7

1.3.1 會計人員應具備的基本素質 7

1.3.2 會計人員應具備的職業道德 8

第 2章 會計基礎理論

2.1 會計的基本假設 11

2.1.1 會計主體 11

2.1.2 持續經營 12

2.1.3 會計分期 12

2.1.4 貨幣計量 12

2.2 會計信息質量要求及會計要素 13

2.2.1 會計信息質量要求 13

2.2.2 會計要素及其確認 15

2.3 會計科目和會計賬戶 21

2.3.1 會計科目的概念 21

2.3.2 會計設置明細科目的原則 21

2.3.3 設置會計科目的方法 21

2.3.4 會計賬戶的概念 22

2.3.5 會計賬戶的基本結構 22

2.4 記賬法概述 23

2.4.1 復式記賬法理論基礎——會計恒等式 23

2.4.2 復式記賬法運用——藉貸記賬法 24

2.4.3 運用藉貸記賬法編製會計分錄 25

2.4.4 試算平衡 25

2.5 我國會計法律法規體係 26

2.5.1 會計法 27

2.5.2 會計準則 27

第3章 會計憑證與會計賬簿

3.1 會計憑證的概念與種類 30

3.1.1 會計憑證的定義 30

3.1.2 會計憑證的作用 30

3.1.3 會計憑證的種類 30

3.1.4 會計憑證如何傳遞 34

3.1.5 會計憑證如何保管 34

3.2 原始憑證的概念和種類 35

3.2.1 原始憑證的概念 35

3.2.2 原始憑證的填製方法 35

3.2.3 原始憑證填製的基本要求 36

3.3 記賬憑證的概念和種類 36

3.3.1 記賬憑證的概念 36

3.3.2 記賬憑證的種類 36

3.3.3 記賬憑證的填製要求 37

3.3.4 記賬憑證的審核 38

3.4 會計賬簿的概念和種類 39

3.4.1 會計賬簿的概念 39

3.4.2 會計賬簿的種類 40

3.4.3 設置和登記賬簿的作用 44

3.4.4 啓用賬簿的規則 44

3.4.5 登記賬簿的規則 44

3.4.6 錯賬的更正規則 45

第4章 資産類科目的

設置與賬務處理

4.1 庫存現金 48

4.1.1 什麼是庫存現金 48

4.1.2 如何使用“庫存現金”科目 49

4.1.3 如何設置明細科目 49

4.1.4 庫存現金如何管理 49

4.1.5 會計處理分錄與案例解析 51

4.2 銀行存款 53

4.2.1 什麼是銀行存款 53

4.2.2 如何使用“銀行存款”科目 54

4.2.3 如何設置明細科目 54

4.2.4 如何管理銀行存款 55

4.2.5 會計處理分錄與案例解析 55

4.3 其他貨幣資金 56

4.3.1 什麼是其他貨幣資金 56

4.3.2 如何使用“其他貨幣資金”科目 56

4.3.3 如何設置明細科目 57

4.3.4 會計處理分錄與案例解析 57

4.4 交易性金融資産 61

4.4.1 什麼是交易性金融資産 61

4.4.2 如何使用“交易性金融資産”科目 62

4.4.3 如何設置明細科目 62

4.4.4 會計處理分錄與案例解析 63

4.5 應收票據 66

4.5.1 什麼是應收票據 66

4.5.2 如何使用“應收票據”科目 66

4.5.3 如何設置明細科目 67

4.5.4 會計處理分錄與案例解析 67

4.6 應收賬款 70

4.6.1 什麼是應收賬款 70

4.6.2 如何使用“應收賬款”科目 70

4.6.3 如何設置明細科目 71

4.6.4 會計處理分錄與案例解析 72

4.7 預付賬款 73

4.7.1 什麼是預付賬款 73

4.7.2 如何使用“預付賬款”科目 73

4.7.3 如何設置明細科目 73

4.7.4 會計處理分錄與案例解析 74

4.8 應收股利 75

4.8.1 什麼是應收股利 75

4.8.2 如何使用“應收股利”科目 75

4.8.3 如何設置明細科目 75

4.8.4 會計處理分錄與案例解析 75

4.9 應收利息 76

4.9.1 什麼是應收利息 76

4.9.2 如何使用“應收利息”科目 76

4.9.3 如何設置明細科目 76

4.9.4 會計處理分錄與案例解析 77

4.10 其他應收款 79

4.10.1什麼是其他應收款 79

4.10.2如何使用“其他應收款”科目 79

4.10.3如何設置明細科目 79

4.10.4會計處理分錄與案例解析 80

4.11 壞賬準備 82

4.11.1什麼是壞賬準備 82

4.11.2如何使用“壞賬準備”科目 82

4.11.3如何設置明細科目 82

4.11.4會計處理分錄與案例解析 83

4.12 材料采購 86

4.12.1什麼是材料采購 86

4.12.2如何使用“材料采購”科目 86

4.12.3如何設置明細科目 86

4.12.4會計處理分錄與案例解析 86

4.13 在途物資 89

4.13.1什麼是在途物資 89

4.13.2如何使用“在途物資”科目 90

4.13.3如何設置明細科目 90

4.13.4會計處理分錄與案例解析 90

4.14 原材料 92

4.14.1什麼是原材料 92

4.14.2如何使用“原材料”科目 92

4.14.3如何設置明細科目 92

4.14.4會計處理分錄與案例解析 93

4.15 材料成本差異 96

4.15.1什麼是材料成本差異 96

4.15.2如何使用“材料成本差異”科目 97

4.15.3如何設置明細科目 97

4.15.4會計處理分錄與案例解析 97

4.16 庫存商品 100

4.16.1什麼是庫存商品 100

4.16.2如何使用“庫存商品”科目 101

4.16.3如何設置明細科目 101

4.16.4會計處理分錄與案例解析 102

4.17 發齣商品 105

4.17.1什麼是發齣商品 105

4.17.2如何使用“發齣商品”科目 105

4.17.3如何設置明細科目 105

4.17.4會計處理分錄與案例解析 106

4.18 商品進銷差價 107

4.18.1什麼是商品進銷差價 107

4.18.2如何使用“商品進銷差價”科目 107

4.18.3如何設置明細科目 108

4.18.4會計處理分錄與案例解析 108

4.19 委托加工物資 110

4.19.1什麼是委托加工物資 110

4.19.2如何使用“委托加工物資”科目 110

4.19.3如何設置明細科目 110

4.19.4會計處理分錄與案例解析 110

4.20 周轉材料 114

4.20.1什麼是周轉材料 114

4.20.2如何使用“周轉材料”科目 114

4.20.3如何設置明細科目 115

4.20.4會計處理分錄與案例解析 116

4.21 融資租賃資産 119

4.21.1什麼是融資租賃 119

4.21.2如何使用“融資租賃資産 ”科目 120

4.21.3如何設置明細科目 120

4.21.4會計處理分錄與案例解析 120

4.22 未擔保餘值 128

4.22.1什麼是未擔保餘值 128

4.22.2如何使用“未擔保餘值”科目 128

4.22.3如何設置明細科目 129

4.23 存貨跌價準備 129

4.23.1什麼是存貨跌價準備 129

4.23.2如何使用“存貨跌價準備”科目 129

4.23.3如何設置明細科目 130

4.23.4會計處理分錄與案例解析 130

4.24 持有至到期投資 132

4.24.1什麼是持有至到期投資 132

4.24.2如何使用“持有至到期投資”科目 132

4.24.3如何設置明細科目 133

4.24.4會計處理分錄與案例解析 134

4.25 持有至到期投資減值準備 139

4.25.1什麼是持有至到期投資減值準備 139

4.25.2如何使用“持有至到期投資減值準備”科目 139

4.25.3如何設置明細科目 139

4.25.4會計處理分錄與案例解析 140

4.26 可供齣售金融資産 141

4.26.1什麼是可供齣售金融資産 141

4.26.2如何使用“可供齣售金融資産”

科目 141

4.26.3如何設置明細科目 141

4.26.4會計處理分錄與案例解析 142

4.27 長期股權投資 148

4.27.1什麼是長期股權投資 148

4.27.2如何使用“長期股權投資”科目 149

4.27.3如何設置明細科目 149

4.27.4會計處理分錄與案例解析 150

4.28 長期股權投資減值準備 161

4.28.1什麼是長期股權投資減值準備 161

4.28.2如何使用“長期股權投資減值準備”科目 162

4.28.3如何設置明細科目 162

4.28.4會計處理分錄與案例解析 162

4.29 投資性房地産 163

4.29.1什麼是投資性房地産 163

4.29.2如何使用“投資性房地産”科目 163

4.29.3如何設置明細科目 164

4.29.4會計處理分錄與案例解析 164

4.30 長期應收款 176

4.30.1什麼是長期應收款 176

4.30.2如何使用“長期應收款”科目 176

4.30.3如何設置明細科目 177

4.30.4會計處理分錄與案例解析 177

4.31 未實現融資收益 180

4.31.1什麼是未實現融資收益 180

4.31.2如何使用“未實現融資收益”

科目 180

4.31.3如何設置明細科目 181

4.31.4會計處理分錄與案例解析 181

4.32 固定資産 181

4.32.1什麼是固定資産 181

4.32.2如何使用“固定資産”科目 182

4.32.3如何設置明細科目 182

4.32.4會計處理分錄與案例解析 183

4.33 纍計摺舊 189

4.33.1什麼是纍計摺舊 189

4.33.2如何使用“纍計摺舊”科目 189

4.33.3如何設置明細科目 189

4.33.4會計處理分錄與案例解析 190

4.34 固定資産減值準備 191

4.34.1什麼是固定資産減值準備 191

4.34.2如何使用“固定資産減值準備”

科目 191

4.34.3如何設置明細科目 191

4.34.4會計處理分錄與案例解析 191

4.35 在建工程 193

4.35.1什麼是在建工程 193

4.35.2如何使用“在建工程”科目 193

4.35.3如何設置明細科目 193

4.35.4會計處理分錄與案例解析 194

4.36 工程物資 196

4.36.1什麼是工程物資 196

4.36.2如何使用“工程物資”科目 196

4.36.3如何設置明細科目 197

4.36.4會計處理分錄與案例解析 197

4.37 固定資産清理 200

4.37.1什麼是固定資産清理 200

4.37.2如何使用“固定資産清理”科目 200

4.37.3如何設置明細科目 200

4.37.4會計處理分錄與案例解析 201

4.38 無形資産 204

4.38.1什麼是無形資産 204

4.38.2如何使用“無形資産”科目 204

4.38.3如何設置明細科目 205

4.38.4會計處理分錄與案例解析 205

4.39 纍計攤銷 210

4.39.1什麼是纍計攤銷 210

4.39.2如何使用“纍計攤銷”科目 210

4.39.3如何設置明細科目 210

4.39.4會計處理分錄與案例解析 211

4.40 無形資産減值準備 211

4.40.1什麼是無形資産減值準備 211

4.40.2如何使用“無形資産減值準備”

科目 211

4.40.3如何設置明細科目 211

4.40.4會計處理分錄與案例解析 212

4.41 商譽 213

4.41.1什麼是商譽 213

4.41.2如何使用“商譽”科目 213

4.41.3如何設置明細科目 214

4.41.4會計處理分錄與案例解析 214

4.42 長期待攤費用 215

4.42.1什麼是長期待攤費用 215

4.42.2如何使用“長期待攤費用”科目 215

4.42.3如何設置明細科目 215

4.42.4會計處理分錄與案例解析 216

4.43 遞延所得稅資産 217

4.43.1什麼是遞延所得稅資産 217

4.43.2如何使用“遞延所得稅資産”科目 217

4.43.3如何設置明細科目 217

4.43.4會計處理分錄與案例解析 218

4.44 待處理財産損溢 220

4.44.1什麼是待處理財産損溢 220

4.44.2如何使用“待處理財産損溢”科目 220

4.44.3如何設置明細科目 220

4.44.4會計處理分錄與案例解析 221

第5章 負債類科目的

設置與賬務處理

5.1 短期藉款 224

5.1.1 什麼是短期藉款 224

5.1.2 如何使用“短期藉款”科目 225

5.1.3 如何設置明細科目 225

5.1.4 會計處理分錄與案例解析 225

5.2 交易性金融負債 227

5.2.1 什麼是交易性金融負債 227

5.2.2 如何使用“交易性金融負債”科目 227

5.2.3 如何設置明細科目 227

5.2.4 會計處理分錄與案例解析 228

5.3 應付票據 231

5.3.1 什麼是應付票據 231

5.3.2 如何使用“應付票據”科目 231

5.3.3 如何設置明細科目 231

5.3.4 會計處理分錄與案例解析 232

5.4 應付賬款 234

5.4.1 什麼是應付賬款 234

5.4.2 如何使用“應付賬款”科目 235

5.4.3 如何設置明細科目 235

5.4.4 會計處理分錄與案例解析 235

5.5 預收賬款 242

5.5.1 什麼是預收賬款 242

5.5.2 如何使用“預收賬款”科目 242

5.5.3 如何設置明細科目 243

5.5.4 會計處理分錄與案例解析 243

5.6 應付職工薪酬 245

5.6.1 什麼是應付職工薪酬 245

5.6.2 如何使用“應付職工薪酬”科目 246

5.6.3 如何設置明細科目 246

5.6.4 會計處理分錄與案例解析 247

5.7 應交稅費 255

5.7.1 什麼是應交稅費 255

5.7.2 如何使用“應交稅費”科目 255

5.7.3 如何設置明細科目 255

5.7.4 會計處理分錄與案例解析 256

5.8 應付利息 262

5.8.1 什麼是應付利息 262

5.8.2 如何使用“應付利息”科目 262

5.8.3 如何設置明細科目 263

5.8.4 會計處理分錄與案例解析 263

5.9 應付股利 264

5.9.1 什麼是應付股利 264

5.9.2 如何使用“應付股利”科目 265

5.9.3 如何設置明細科目 265

5.9.4 會計處理分錄與案例解析 265

5.10 其他應付款 266

5.10.1什麼是其他應付款 266

5.10.2如何使用“其他應付款”科目 267

5.10.3如何設置明細科目 267

5.10.4會計處理分錄與案例解析 268

5.11 遞延收益 271

5.11.1什麼是遞延收益 271

5.11.2如何使用“遞延收益”科目 271

5.11.3如何設置明細科目 271

5.11.4會計處理分錄與案例解析 272

5.12 長期藉款 273

5.12.1什麼是長期藉款 273

5.12.2如何使用“長期藉款”科目 273

5.12.3如何設置明細科目 274

5.12.4會計處理分錄與案例解析 274

5.13 應付債券 277

5.13.1什麼是應付債券 277

5.13.2如何使用“應付債券”科目 277

5.13.3如何設置明細科目 277

5.13.4會計處理分錄與案例解析 278

5.14 長期應付款 281

5.14.1什麼是長期應付款 281

5.14.2如何使用“長期應付款”科目 281

5.14.3如何設置明細科目 282

5.14.4會計處理分錄與案例解析 282

5.15 未確認融資費用 285

5.15.1什麼是未確認融資費用 285

5.15.2如何使用“未確認融資費用”科目 285

5.15.3如何設置明細科目 286

5.15.4會計處理分錄與案例解析 286

5.16 預計負債 287

5.16.1什麼是預計負債 287

5.16.2如何使用“預計負債”科目 287

5.16.3如何設置明細科目 287

5.16.4會計處理分錄與案例解析 287

5.17 遞延所得稅負債 289

5.17.1什麼是遞延所得稅負債 289

5.17.2如何使用“遞延所得稅負債”科目 290

5.17.3如何設置明細科目 290

5.17.4會計處理分錄與案例解析 290

第6章 所有者權益類科目的

設置與賬務處理

6.1 實收資本 293

6.1.1 什麼是實收資本 293

6.1.2 如何使用“實收資本”科目 294

6.1.3 如何設置明細科目 294

6.1.4 會計處理分錄與案例解析 294

6.2 資本公積 299

6.2.1 什麼是資本公積 299

6.2.2 如何使用“資本公積”科目 300

6.2.3 如何設置明細科目 300

6.2.4 會計處理分錄與案例解析 300

6.3 盈餘公積 302

6.3.1 什麼是盈餘公積 302

6.3.2 如何使用“盈餘公積”科目 303

6.3.3 如何設置明細科目 303

6.3.4 會計處理分錄與案例解析 303

6.4 本年利潤 305

6.4.1 什麼是本年利潤 305

6.4.2 如何使用“本年利潤”科目 306

6.4.3 如何設置明細科目 306

6.4.4 會計處理分錄與案例解析 307

6.5 利潤分配 309

6.5.1 什麼是利潤分配 309

6.5.2 如何使用“利潤分配”科目 309

6.5.3 如何設置明細科目 309

6.5.4 會計處理分錄與案例解析 310

6.6 庫存股 313

6.6.1 什麼是庫存股 313

6.6.2 如何使用“庫存股”科目 313

6.6.3 會計處理分錄與案例解析 313

第7章 成本類科目的

設置與賬務處理

7.1 生産成本 315

7.1.1 什麼是生産成本 315

7.1.2 如何使用“生産成本”科目 316

7.1.3 如何設置明細科目 316

7.1.4 會計處理分錄與案例解析 317

7.2 製造費用 319

7.2.1 什麼是製造費用 319

7.2.2 如何使用“製造費用”科目 319

7.2.3 如何設置明細科目 319

7.2.4 會計處理分錄與案例解析 320

7.3 勞務成本 322

7.3.1 什麼是勞務成本 322

7.3.2 如何使用“勞務成本”科目 322

7.3.3 如何設置明細科目 322

7.3.4 會計處理分錄與案例解析 322

7.4 研發支齣 324

7.4.1 什麼是研發支齣 324

7.4.2 如何使用“研發支齣”科目 324

7.4.3 如何設置明細科目 324

7.4.4 會計處理分錄與案例解析 327

7.5 工程施工 329

7.5.1 什麼是工程施工 329

7.5.2 如何使用“工程施工”科目 329

7.5.3 如何設置明細科目 329

7.6 工程結算 330

7.6.1 什麼是工程結算 330

7.6.2 如何使用“工程結算”科目 330

7.6.3 會計處理分錄與案例解析 330

第8章 損益類科目的

設置與賬務處理

8.1 主營業務收入 335

8.1.1 什麼是主營業務收入 335

8.1.2 如何使用“主營業務收入”科目 336

8.1.3 如何設置明細科目 336

8.1.4 會計處理分錄與案例解析 336

8.2 租賃收入 339

8.2.1 什麼是租賃收入 339

8.2.2 如何使用“租賃收入”科目 339

8.2.3 如何設置明細科目 340

8.2.4 會計處理分錄與案例解析 340

8.3 其他業務收入 341

8.3.1 什麼是其他業務收入 341

8.3.2 如何使用“其他業務收入”科目 341

8.3.3 如何設置明細科目 341

8.3.4 會計處理分錄與案例解析 342

8.4 匯兌損益 343

8.4.1 什麼是匯兌損益 343

8.4.2 如何使用“匯兌損益”科目 343

8.4.3 如何設置明細科目 343

8.4.4 會計處理分錄與案例解析 343

8.5 公允價值變動損益 344

8.5.1 什麼是公允價值變動損益 344

8.5.2 如何使用“公允價值變動損益”科目 344

8.5.3 如何設置明細科目 345

8.5.4 會計處理分錄與案例解析 345

8.6 投資收益 347

8.6.1 什麼是投資收益 347

8.6.2 如何使用“投資收益”科目 348

8.6.3 如何設置明細科目 348

8.6.4 會計處理分錄與案例解析 348

8.7 營業外收入 349

8.7.1 什麼是營業外收入 349

8.7.2 如何使用“營業外收入”科目 350

8.7.3 如何設置明細科目 350

8.7.4 會計處理分錄與案例解析 351

8.8 主營業務成本 351

8.8.1 什麼是主營業務成本 351

8.8.2 如何使用“主營業務成本”科目 351

8.8.3 如何設置明細科目 351

8.8.4 會計處理分錄與案例解析 352

8.9 其他業務成本 354

8.9.1 什麼是其他業務成本 354

8.9.2 如何使用“其他業務成本”科目 354

8.9.3 如何設置明細科目 355

8.9.4 會計處理分錄與案例解析 355

8.10 營業稅金及附加 356

8.10.1什麼是營業稅金及附加 356

8.10.2如何使用“營業稅金及附加”

科目 356

8.10.3如何設置明細科目 357

8.10.4會計處理分錄與案例解析 357

8.11 銷售費用 358

8.11.1什麼是銷售費用 358

8.11.2如何使用“銷售費用”科目 358

8.11.3如何設置明細科目 359

8.11.4會計處理分錄與案例解析 362

8.12 管理費用 364

8.12.1什麼是管理費用 364

8.12.2如何使用“管理費用”科目 364

8.12.3如何設置明細科目 364

8.12.4會計處理分錄與案例解析 368

8.13 財務費用 370

8.13.1什麼是財務費用 370

8.13.2如何使用“財務費用”科目 371

8.13.3如何設置明細科目 371

8.13.4會計處理分錄與案例解析 371

8.14 資産減值損失 373

8.14.1什麼是資産減值損失 373

8.14.2如何使用“資産減值損失”科目 373

8.14.3如何設置明細科目 373

8.14.4會計處理分錄與案例解析 375

8.15 營業外支齣 376

8.15.1什麼是營業外支齣 376

8.15.2如何使用“營業外支齣”科目 376

8.15.3如何設置明細科目 377

8.15.4會計處理分錄與案例解析 377

8.16 所得稅費用 379

8.16.1什麼是所得稅費用 379

8.16.2如何使用“所得稅費用”科目 379

8.16.3如何設置明細科目 379

8.16.4會計處理分錄與案例解析 379

8.17 以前年度損益調整 381

8.17.1什麼是以前年度損益調整 381

8.17.2如何使用“以前年度損益調整”

科目 382

8.17.3如何設置明細科目 382

8.17.4會計處理分錄與案例解析 382

第9章

公司的整體錶現——財務報告

9.1 財務報告概述 386

9.1.1 什麼是財務報告 386

9.1.2 財務報錶的作用 386

9.1.3 財務報錶的分類 386

9.1.4 財務報錶列報的基本要求 387

9.2 資産負債錶 390

9.2.1 資産負債錶的概念 390

9.2.2 資産負債錶內容與結構 391

9.2.3 資産負債錶的結構與格式 392

9.2.4 資産負債錶的填列方法 394

9.2.5 資産負債錶項目的填列說明 395

9.2.6 資産負債錶編製示例 399

9.3 利潤錶 405

9.3.1 利潤錶的概念和作用 405

9.3.2 利潤錶的格式及內容 405

9.3.3 利潤錶的編製填列說明 407

9.3.4 利潤錶編製示例 409

9.4 現金流量錶 411

9.4.1 現金流量錶的概念和作用 411

9.4.2 現金流量及其分類 412

9.4.3 現金流量錶的結構和內容 413

9.4.4 現金流量錶的填列說明 414

9.4.5 現金流量錶編製示例 417

9.5 所有者權益變動錶 423

9.5.1 所有者權益變動錶的內容及結構 423

9.5.2 所有者權益變動錶的填列方法 425

9.5.3 所有者權益變動錶的編製示例 425

用户评价

一直以來,對於公司內部的財務流程和報錶解讀都感到力不從心,尤其是涉及到復雜的會計科目設置,更是摸不著頭腦。市場上關於會計的書籍琳琅滿目,但真正能夠深入淺齣、結閤實際操作的卻不多。最近有機緣讀到瞭一本名為《會計科目 設置與實戰 圖解案例版》的書,雖然我本人並非財務專業人士,但在閱讀的過程中,我被它清晰的邏輯和生動的案例所深深吸引。書的開篇部分,作者似乎並沒有直接陷入晦澀難懂的理論海洋,而是以一種非常貼近企業實際運作的方式,逐步引導讀者理解為什麼需要設置特定的會計科目,以及這些科目之間如何相互關聯。通過豐富的圖示,那些原本抽象的概念變得直觀易懂,比如資産負債錶上的每一項都仿佛有瞭靈魂,不再是冰冷的數字堆砌。我尤其欣賞作者在解釋不同行業、不同業務模式下科目設置的差異性,這對於我們這類非標準化運營的企業來說,提供瞭極具參考價值的思路。它不僅僅是告訴你“怎麼做”,更重要的是讓你理解“為什麼這麼做”,這種“知其然,更知其所以然”的講解方式,讓我對公司財務有瞭更宏觀和深刻的認識,也讓我開始思考如何能更有效地利用這些信息來輔助經營決策。

评分作為一名剛入行的財務新人,找一本能夠快速上手、又兼顧理論深度的教材一直是我的迫切需求。市麵上很多書籍要麼過於理論化,讓人望而卻步,要麼過於淺顯,無法滿足工作中的實際需求。偶然間翻到瞭《會計科目 設置與實戰 圖解案例版》,立刻被它“圖解案例”的形式所吸引。打開書的第一感覺就是:清晰,非常清晰!作者並沒有上來就拋齣復雜的會計準則,而是將每一個會計科目都拆解開來,用生活化的語言和生動形象的圖例進行解釋。比如,在講解“固定資産”這個科目時,書裏不僅詳細列舉瞭固定資産的構成要素,還配有大量圖示,展示瞭不同類型的固定資産在賬務處理中的樣子,以及摺舊攤銷的計算過程。更讓我驚喜的是,書中的案例不僅僅是枯燥的數字演練,而是貼閤瞭許多企業在實際經營中可能遇到的各種復雜情況,例如,如何處理資産的購建、改良、報廢,如何應對資産的租賃和融資租賃等。這些案例的設置非常具有代錶性,讓我感覺就像在和一位經驗豐富的財務前輩在進行一對一的教學。這種沉浸式的學習體驗,極大地提升瞭我對會計科目設置的理解和實操能力,讓我能夠更自信地應對日常工作中遇到的各種科目設置難題。

评分長期以來,我對會計科目設置的理解停留在書本理論層麵,總覺得與實際操作之間存在一道難以逾越的鴻溝。特彆是當麵對一些特殊的經濟業務時,常常不知道該如何準確地歸類和設置相應的會計科目。 《會計科目 設置與實戰 圖解案例版》的齣現,可以說是解決瞭我的一個長期睏擾。這本書最讓我印象深刻的是它對“實戰”二字的真實體現。作者並沒有僅僅停留在理論的講解,而是通過大量精心設計的案例,將抽象的會計科目活生生地展現在讀者麵前。這些案例涵蓋瞭各種常見的、甚至是有些棘手的業務場景,比如,如何正確設置和核算“預付款項”、“應付賬款”、“存貨跌價準備”等科目,以及在不同情況下這些科目的餘額變化及其影響。書中的圖解也起到瞭至關重要的作用,它們將復雜的賬務處理流程和科目之間的勾稽關係可視化,使得原本抽象的會計概念變得易於理解和記憶。我發現,通過這些圖解案例,我能夠更快速地掌握不同業務的會計處理方法,並且能夠舉一反三,將學到的知識應用到其他類似場景中。這種“學以緻用”的學習體驗,極大地提升瞭我解決實際問題的能力。

评分我對會計的興趣,很大程度上源於對企業經營背後邏輯的探究,而會計科目正是連接業務與財務的關鍵橋梁。然而,很多會計書籍在講解科目設置時,往往側重於規則的陳述,而忽略瞭其背後所蘊含的經營管理意義。 《會計科目 設置與實戰 圖解案例版》這本書,恰恰在這方麵做得非常齣色。它不僅僅是關於“如何設置科目”,更是關於“為何如此設置”。作者在介紹每一個會計科目時,都會深入淺齣地剖析該科目所反映的經濟實質,以及它在財務報錶中扮演的角色。通過對一係列圖解案例的解讀,我能夠更清晰地看到,不同的科目設置,如何直接影響到企業的成本核算、利潤分配、資産負債情況,甚至最終的經營決策。例如,在討論“收入確認”相關的科目設置時,作者通過多個案例展示瞭不同的收入確認原則如何影響企業的當期利潤,以及對投資者、債權人産生的影響。這種從經營管理視角齣發的講解,讓我不再將會計科目視為僵化的條條框框,而是將其視為一種有生命力的、能夠反映企業經營狀況的工具。這本書讓我對會計科目設置有瞭更深的理解,也讓我看到瞭會計在現代企業管理中的重要價值。

评分在我看來,會計科目設置的精髓在於其靈活性和實用性,如何在標準的會計框架下,根據企業的具體情況進行閤理的調整和優化,以更準確地反映企業的財務狀況和經營成果,一直是睏擾我的一個難題。 《會計科目 設置與實戰 圖解案例版》這本書,恰恰給瞭我非常有價值的啓發。它並沒有拘泥於死闆的教科書式定義,而是通過大量貼近實際業務的圖解案例,展示瞭會計科目設置的多種可能性和應對策略。書中對於一些復雜或特殊的業務,例如關聯交易、期權激勵、並購重組等,是如何通過精心設計的會計科目來進行核算和披露的,給瞭我非常深刻的認識。作者在案例的選取上非常具有代錶性,涵蓋瞭不同規模、不同行業的企業,這使得我對各類會計科目在不同場景下的應用有瞭更全麵的瞭解。書中的圖解不僅僅是簡單的圖示,更是對整個業務流程和財務處理的流程化展示,幫助我構建瞭一個立體化的知識體係。我感覺,通過這本書,我不再是被動地學習會計知識,而是主動地去思考和探索,如何根據企業的實際需求,構建一套更加高效、精準的會計科目體係。

评分很过分的都是我无污染复活甲口碑发个红包你们

评分很过分的都是我无污染复活甲口碑发个红包你们

评分单本寄什么包装都没有 只拿个袋子一套……就这样了

评分很好很好很好很好很好很好很好很好很好很好

评分很实用的书,新老会计都适合,针对每个会计科目进行讲解

评分自从上了京东,就不用线下买东西了,送货快,付款方便,最重要是正品,一直支持京东。

评分单本寄什么包装都没有 只拿个袋子一套……就这样了

评分学一点会计,然后就拿了这本书来看看,理财理财,才能让选一经济学呗,嗯,物流也很快,输也很适应,考试的时候会长呗,然后,希望能考好,你起的作用

评分好好好好好好好好好好好

相关图书

![SAP企业信息化与最佳实践丛书:SAP管理会计100问 [100 Things You Should Know About Controlling with SAP] pdf epub mobi 电子书 下载](https://pic.tinynews.org/11517398/53e97053Nb3559a0a.jpg)

本站所有內容均為互聯網搜索引擎提供的公開搜索信息,本站不存儲任何數據與內容,任何內容與數據均與本站無關,如有需要請聯繫相關搜索引擎包括但不限於百度,google,bing,sogou 等

© 2025 tushu.tinynews.org All Rights Reserved. 求知書站 版权所有