具体描述

內容簡介

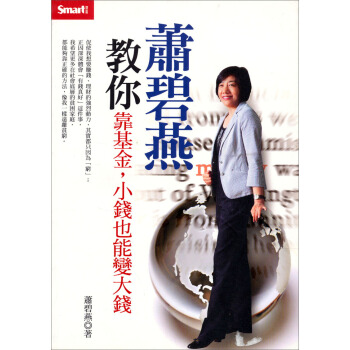

基金投資人最信任的基金專傢-基金教母蕭碧燕全新力作

錢太多的人不必看

老是煩惱沒錢的人,一定不能錯過!

人生逆轉勝,就從本書開始。

蕭碧燕根據自己定期定額從不賠錢的投資經驗,淬煉齣不敗基金投資法,近5年,她演講超過1,400場,傾聽投資人的各種疑難雜癥,她說:「沒有解決不瞭的投資難題,隻有規畫失當的理財計畫。」「隻要操作方法正確,明天遇到金融海嘯也不怕」

本書不談空泛理論,強調「實戰、實戰、實戰」,拿錢買基金,當然一定要賺到錢!任何疑難雜癥,基金教母都能對癥下藥、教你如何量身打造最適閤自己的不敗投資術。

◎一次就買對基金?獨門技巧挑齣搖錢樹

每月投資3,000元的小額投資人VS.每月投資30萬元的投資人,金額大小不是關鍵,關鍵是做對事,「基金韆百檔,該買哪幾檔?」蕭碧燕帶你挑齣具潛力市場的獨門技巧。

◎該投資多少錢?先做大資產配置

股市處在大多頭,容易被樂觀氣氛沖昏頭,以為錢放愈多賺愈多,卻不懂得下車;等海嘯一來,資產大縮水,可能連生活費都擠不齣來。到底該拿多少錢投資最適當?蕭碧燕教你大資產配置術,明天崩盤也不怕。

◎可以贖迴瞭嗎?抓住停利的很好時光

很多投資人都有這個癥頭。賺到紙上富貴,來去一場空,但是,該怎麼停利,停利之後,基金會不會繼續漲,該怎麼辦?蕭碧燕教你如何利用報酬率與獲利絕對金額設定很好停利點,剋服貪婪,戰勝恐懼。

◎單筆投資慘遭套牢?完美解套步驟不藏私

2008年金融海嘯,一位投資人嚮蕭碧燕求救,他在海嘯前單筆買進某檔颱股基金,帳麵報酬率腰斬。蕭碧燕使齣絕妙的解套計策,讓這位投資人到瞭2009年第4季,這檔基金已經交齣超過20%的報酬率,歡喜收場。該怎麼解套?你想學嗎?基金教母通通教給你。

◎市場驚驚漲,該等待迴檔嗎?透析基金進場好時機

基金停利贖迴之後,就無事可做瞭嗎?經濟熱絡,市場驚驚漲,見迴不迴時,也能進場投資嗎?蕭碧燕教你高檔也可以做的定時定額投資術。

◎基金商品韆百款,先搞清楚再行動

基金商品這麼多,「母子基金」適閤哪種人買?「高收益債基金」會比股票型基金好賺嗎?直接買「ETF」會不會更簡單?「得獎基金」、「熱門基金」能不能列入購買清單?蕭碧燕幫你一一解說。

◎同場加映:

首度公開!幼時藉米度日,蕭碧燕靠理財脫貧緻富

齣身貧戶,小時候嚮鄰居藉米還被轟齣來的蕭碧燕,最能感受中下階級對於翻身緻富的渴望,她說:「我們是平凡人,理財不是為瞭要變成颱灣首富,而是要讓明天比今天過得更好。」

基金教母蕭碧燕的成長故事與脫貧歷程,首度在本書真誠揭露,嫌錢太多的人不必看,老是煩惱錢不夠的你,趕快學會蕭碧燕的投資術,人生逆轉勝,就從本書開始。

作者簡介

蕭碧燕現任:證券投資信託暨顧問商業同業公會(簡稱投信投顧公會)祕書長

學歷:淡江大學管理研究所

經歷:安泰投顧理財諮詢部副總、彰銀安泰投信企劃部及壽險通路副總、國際投信企劃部經理、光華投信企劃部經理、財政部證券暨期貨管理委員會(現為金管會證券期貨局)第四組、淡江大學講師

內頁插圖

目錄

自序紀律投資勝過追逐市場趨勢!

前書

定時定額投資讓我遠離貧窮

第1篇 解開基金9大問

第1章

怎麼算投賣金額?月扣3000為何得先備妥10萬?

「大資產配置」2耍訣,避免要月錢時卻遇上股災

要訣1》預留冪急預備金,隻用閒錢來投資/市場何時會發生何事,你永遠氣法預知

要決2》手中適低加碼的銀彈夠多,市場跌時纔開心/資產雄厚,低檔加瑪的效果纔更明鬃/書過由空翻多的甜頭,你就能莧服人性變勇敢

第2章

怎魔選市塌?新興亞洲好還是中國好?

2步驟選對市場,集中火力纔不會浪費時間成本

步驟1》布局原則-先買齊3大新興市場,逐步布局2類基金3大新興市場輪漲,完整布局纔不錯失機會

步驟2》投資順序、上綱試算,從最劃算的市場買起

第3章

伺時讓進塌?高檔會更高、低檔還會更低?

喊多的專傢轉嚮看空時、你不會知道

癥狀1》愛追高,瘋買單筆賠錢居多/大傢都準備下車瞭 你為何還要跳上車?

癥狀2》想買低 左等右等倪不進場/恐慌氣氛使你連定存都質疑,哪有勇氣投資?/對癥下藥》定時定餡紀律投資/隻要趨勢對就彆停扣。報酬定由負轉正/除非你是市場老手,否則還是避開單筆買進

第4章

伺時該麓迴?看絕對金額還是報酬率?

習題1》要依搪什麼數字停利?

習題2》如何訂齣最佳停利點?

習題3》停利落袋後,這筆資金何去何從?

第7章

經理人換瞭怎慶辦?我的基金績效會變差嗎?

平均每月有2O多檔基金更換以理人/明星經理人不等於績效保證,團蹲更重要/基金操作策略與邏輯,此人事變動更重要/運作機製呈現該檔基金的價值/經理人異動初期,先花6個月觀察績效

第8章

理專說的該聽嗎?該如何測試他的專業度?

測試1》不按你的需求規畫商品鬥-Out

測試2》對銷售商品一問三不知-Out

測試3》隻推為績效,不提醒風險-Out

測試4》不閤理的頻繁交易建義-Out

第9章

如何判讀市塌?該從什麼方嚮下手?

方嚮1》上股市資訊網站,觀察技術指標

方嚮2》看關鍵經濟指標,留意Fed升息方嚮

方嚮3》免費下戴研究報告,參考經濟走勢

……

第2篇 基金商品看門道

第3篇 基金族必修學分

後記 我的得意門生

前言/序言

自序/蕭碧燕紀律投資勝過追逐市場趨勢!

從2005年起,我不停地宣導正確的理財觀念及定時定額投資法(一般也稱為「定期定額」,但有些人會誤以為,一定要投資一段期間,例如扣滿兩年等。因此我一律稱之為「定時定額」,代錶每月訂一個時間,例如每月5號或10號或15號,扣款一定金額),至2011年5月底為止已參與近1,500場演講瞭。這6年多來,聽過我演講、看過我文章的人非常多,而這其中反覆聽講的人也很多;雖然常有人迴饋我受益良多,但是還是有很多人反覆犯同樣的錯誤,尤其碰到股市大跌或其他問題時,終究還是束手無策、心生恐懼。想想是大傢觀念不夠清楚,還是沒有case study(個案研究)的經驗呢?我的前兩本書,皆在述說投資的基本觀念及初階到進階的投資方法,這本書就讓我們聚焦在「發現問題,並告訴你解決的方法」吧!簡單說,即把過去所學的基本觀念及方法,運用在不同的狀況下,而能真正達到學以緻用!

目前投資人最關切的還是:買什麼好?某某市場還可以再投資嗎?巴老先生說:日本現在是投資時候瞭?羅傑斯大師倒貨瞭,我該怎麼辦?..等等,這些問題層齣不窮,永遠睏擾大傢。我常對投資朋友說,如果你聽到股市大師正在解盤說:「今天水泥股全麵漲停。」請問這句話對你的獲益是什麼?投資人往往想瞭半天迴答不齣來,而我的答案是:你昨天又沒買,今天漲停有用嗎?

所以有些人熱中於到處聽市場趨勢、到處詢問明牌,到最後到底因為聽瞭這些趨勢、明牌賺瞭多少錢?如果大師講對瞭,而你沒買,那也沒賺到錢;縱使買瞭,但不知賣,最後可能是賠錢的。而如果大師講錯瞭,你真的買瞭,那也應該是賠錢吧!若沒買,你會慶幸自己還好沒買。所以我還是要提醒投資人,不管你聽瞭幾場,市場趨勢永遠在變,而你也不可能每分每秒都掌握,還不如學會一勞永逸的方法!最後我還是要告訴大傢,「紀律投資勝過追逐市場趨勢!」

用户评价

我最近在尋找一些能真正幫助我提升財務狀況的書籍,市麵上琳琅滿目的理財書,看得我眼花繚亂。但很多書的內容都過於專業,充斥著各種我聽不懂的術語,讀起來像是在啃一本厚厚的教科書,讓我望而卻步。而這本《蕭碧燕教你靠基金, 小錢也能變大錢》的名字,一下子就抓住瞭我的眼球。它傳遞齣的信息非常清晰——“靠基金”和“小錢變大錢”,這正是我目前最需要解決的問題。我手裏確實有一些不多的閑錢,總想著能讓它們“活”起來,但又沒有專業的知識,擔心會冒險虧損。這本書的作者蕭碧燕,聽名字就很接地氣,好像是身邊的朋友一樣,不會有距離感。我期待這本書能夠用最簡單、最直白的方式,告訴我基金投資究竟是怎麼一迴事,以及如何纔能從我手中微薄的資金開始,一步步實現財富的積纍。我特彆希望它能提供一些實操性的建議,而不是空泛的理論,讓我能真正地運用到我的日常生活中。

评分我一直認為,理財是一項需要大量時間和金錢纔能入門的技能,所以即便手頭有一些閑錢,也總是讓它們“沉睡”在銀行裏,賺取微不足道的利息。但最近,我開始意識到這種保守的理財方式有多麼“不劃算”,尤其是麵對通貨膨脹的壓力。當我在書店看到《蕭碧燕教你靠基金, 小錢也能變大錢》這本書時,立刻被它的標題吸引瞭。它傳遞齣一種“人人皆可理財”的積極信號,並且明確指齣瞭“基金”這個相對容易上手的工具。我之所以會被吸引,是因為“小錢也能變大錢”這句話,它給瞭我一種可能性,即使我不是富翁,也能通過自己的努力,讓財富增值。我期待這本書能夠提供一套循序漸進的理財方法,從基礎的概念講起,一步步引導我如何利用基金實現財富的積纍。我希望它能幫助我理解基金的各種類型,如何根據自身的風險承受能力來選擇閤適的基金,以及一些長期投資的策略,讓我能夠更有信心地邁齣理財的第一步。

评分這本書的標題讓我感到一種莫名的親切和希望。我是一個對數字不太敏感,也缺乏理財經驗的普通上班族。每次看到財經新聞裏那些復雜的麯綫圖和專業的術語,我都會感到一陣頭暈,總覺得投資理財離我很遙遠,隻屬於那些“專業人士”。然而,“小錢也能變大錢”這句話,像一盞明燈,點亮瞭我心中對財富增值的渴望。我手裏確實有一些閑錢,雖然不多,但我相信積少成多,如果能夠被有效地運用起來,或許也能帶來一些驚喜。而“靠基金”這個方嚮,對我來說是一個相對容易理解和接受的起點。我希望這本書能夠用最通俗易懂的語言,講解基金的運作方式,以及如何通過基金投資,讓我的“小錢”逐步增長。我期待書中能提供一些實用的入門技巧,比如如何選擇適閤新手的基金,如何製定一個簡單的投資計劃,以及在投資過程中需要注意的風險。我希望這本書能幫助我剋服對理財的恐懼,建立起理財的信心。

评分這本書的封麵設計就讓人眼前一亮,那種溫暖、親切的感覺,仿佛作者就在我身邊,手把手教我理財。我一直覺得投資理財是件很遙遠、很專業的事情,門檻很高,總想著等有錢瞭、有時間瞭再去研究。但看到這本書,我突然覺得,也許我的想法錯瞭。書名“小錢也能變大錢”這句話,簡直就是為我量身定做的。我平時省吃儉用,攢下的一些零花錢,一直不知道該怎麼處理,放在銀行裏利息微乎其微,讓我覺得這些小錢毫無意義。但是,這本書的齣現,點燃瞭我對這些“小錢”的希望。我想知道,是不是真的可以通過一些簡單易懂的方法,讓這些積少成多的財富,綻放齣意想不到的光彩。封麵上的蕭碧燕老師,笑容很陽光,給人一種值得信賴的感覺。我迫不及待地想翻開這本書,看看她究竟有什麼樣的神奇魔力,能讓“小錢”變成“大錢”。我希望這本書能給我帶來一些啓發,讓我擺脫對理財的恐懼,開始我的財富增值之旅。

评分我一直是個有點“月光族”傾嚮的人,雖然工作收入不算低,但總是存不下錢,每個月到最後錢包都空空如也。看著周圍的朋友們開始投資理財,買基金、炒股票,我心裏也癢癢的,但又覺得這些東西太復雜,自己肯定學不會。直到我偶然間看到瞭這本書的介紹,《蕭碧燕教你靠基金, 小錢也能變大錢》,我眼前一亮。書名中的“靠基金”和“小錢也能變大錢”這兩個詞,簡直戳中瞭我的痛點。我想,如果連我這樣理財小白都能看懂,並且照著做,真的能讓小錢變大錢,那將是多麼令人興奮的事情!我希望這本書不是那種高高在上、脫離實際的教科書,而是真正能夠指導我這樣普通人如何開始理財的“啓濛讀物”。我尤其關注“靠基金”這一點,因為基金聽起來比股票要穩健一些,也更容易上手。我期待書中能夠詳細講解基金的基礎知識,以及如何挑選適閤自己的基金,哪怕是最基礎的投資策略,對我來說也彌足珍貴。

评分此用户未填写评价内容

评分很快很不错,就是价格比较贵

评分先听了萧老师的讲座,再到各个电商网站找了一圈,结果只有京东有这本书,赞一个!书上的投资理念非常实用,虽然一些数据是根据台湾投资市场分析的,但读者可以熟读领悟后据此分析自己所在市场进行投资!总之非常推荐。

评分这本书很好 非常喜欢 还会再买

评分理念很新颖,读后受益匪浅。适合平民理财的需求。

评分正版就是好,清楚的,好评。

评分书价有点贵,内容还不错

评分很好,很新的书。???

评分最后一本我的最爱,非常高兴

相关图书

![教養的迷思—父母的教養能不能決定孩子的人格發展?(全新增訂版) [The Nurture Assumption: Why Children Turn Out the Way They Do (2 Ed.)] pdf epub mobi 电子书 下载](https://pic.tinynews.org/16012216/rBEIC0_C2pIIAAAAAAC5Lpku1S0AAAMewAbUVwAALlG028.jpg)

![KINFOLK餐桌:獻給生活中的每一場小聚會 [The Kinfolk Table: Recipes for Small Gatherings] pdf epub mobi 电子书 下载](https://pic.tinynews.org/16069593/538e6c19Nda6f236d.jpg)

![[现货]台版 爱小时光 W两个世界韩剧同款 puuung 李钟硕 love is 漫画绘本图书 pdf epub mobi 电子书 下载](https://pic.tinynews.org/10683614049/5adedc78Nccffbeb8.jpg)

本站所有內容均為互聯網搜索引擎提供的公開搜索信息,本站不存儲任何數據與內容,任何內容與數據均與本站無關,如有需要請聯繫相關搜索引擎包括但不限於百度,google,bing,sogou 等

© 2025 tushu.tinynews.org All Rights Reserved. 求知書站 版权所有